地产造富20年,房地产时代谢幕后,下一个财富机会在哪里?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

过去近20年,较佳的投资就是买房子,房地产成为空前的财富增长“顺风车”。随着人口红利的消失和经济驱动方式的转变,房地产在居民资产配置中的比例已经见顶。地产造富终结后,未来10年,投资什么最赚钱?

地产造富20年

房地产在中国拥有举足轻重的地位,房地产不仅是经济周期之母,更是财富的象征、大类资产配置的核心。

过去20年,中国房地产经历了一个完整的周期,不仅给地方政府带来巨大财富,同时也给企业和个人快速积累财富提供了少有的引擎。在城市化进程中,房地产价格不断上涨,造就了一批又一批的中产和富豪。

中国的房地产造富运动始于1998年,政策提出“促使住宅业成为新的经济增长点”,要求全面停止福利分房,逐步实行住房货币化。同年拉开贷款买房的序幕。

从此,房地产被推到了历史舞台的中央,开始进入大繁荣时代,成为居民财富的“蓄水池”与“放大镜”。过去近20年,一线城市房价普遍上涨超10倍,二三线城市普遍上涨超5倍,较佳的投资就是买房子,房地产成为空前的财富增长“顺风车”。居民的新增财富主要来自于房地产,房地产占居民新增财富的比例持续在70%以上。

时至今日,中心城市居民手握核心城市房产,价格水涨船高早已形成壁垒,即使不努力,财富也会自动增加;而没有拥有不动产的居民,即使拼命工作,上车的机会也是一票难求。

房价上涨背后的经济学逻辑

房价为何上涨

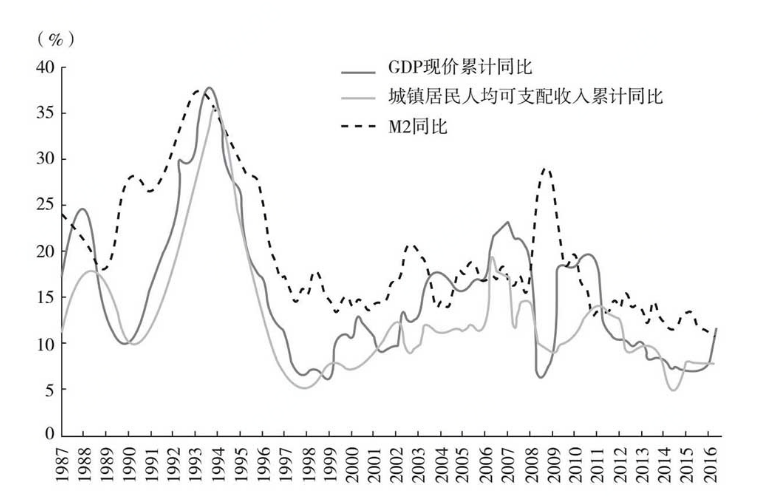

过去几十年房价持续上涨,一定程度上是城市化进程和居民收入提高的结果,更深层次的原因,其实在于货币的超发与土地财政。后者间接造就了过去20年中国一线房价只涨不跌的不败神话。

(货币超发导致房价涨幅远远超过GDP和居民收入)

长期以来,土地增值收益取之于农、主要用之于城,作为城市化的催化剂,有力推动了工业化、城镇化快速发展。

土地财政的本质是土地信用,也是一种金融工具。1994年的分税制改革,导致地方政府事权多、财权少,奠定了地方政府走向“土地财政”的制度基础。尤其是1998年房改之后,直接释放了中国房地产的巨大潜能,现行的房地产与土地财政制度基本形成。

土地价值支撑着公共服务,城市公共服务隐含的教育、养老及生存权支撑着高房价,高房价和高地价支撑着城市化进程与经济发展,土地财政支撑着货币信用与国家信用。

在土地财政演变的过程中,房地产隐含的土地信用实际上充当了货币的“锚”,超发的流动性涌入房地产,避免了大通胀的产生。土地财政实施后,土地开始作为信用制度的基础,土地信用、货币信用、债务信用等共同支撑着国家信用。

左手土地财政,右手地方债

分税制后,地方政府分成大减,不过地方政府并未就此衰弱,反而因为土地财政的急剧膨胀迅速积累了大量的资本和财富。地方政府用这笔“城市化原始积累资本”开展地方基础设施建设,但地方政府建高铁、机场、GDP竞赛的资金还远远不够。2014年之后,城市化进程步入一个新的台阶,同时地方政府债务也进入了高速扩张时期。

地方政府走上土地财政与举债并举之路。土地财政背后是地方政府沉重的政府债务。地方政府性债务高度依赖土地出让收入,同时地方债务深度捆绑土地供给。一二线城市有限土地供给和供给不足,使房地产越来越货币化、金融化。

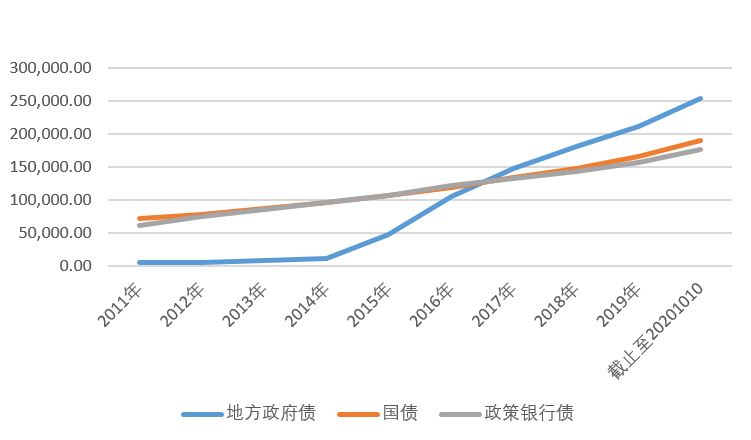

目前我国债市债务总量达110.81万亿元(截止10月10日),在前三大债券品种中,地方债有6187只、债券余额达到23.35万亿元,位居市场排名前列、占比达到21.07%,规模已远超国债。其中,地方政府债23.35万亿元,城投债10.38万亿元。这只是中国地方政府债务的冰山一角,冰山之下还隐藏着难以估量的隐性债务。

(Wind,前三大债券品种近10年债务变化)

从最近10年地方政府债发展来看,2014年之前地方债发行规模和增速都相对平稳,2014年以后债务增长速度可谓相当迅速,几乎每年以4万亿元的增速突飞猛进。

地方政府债务问题正在成为中国经济较大的灰犀牛。未来两年,城投债大规模集中到期,且达到历史峰值,到期债务占总债务的比例高达58%。地方债到期压力也不容易小觑,5年内到期债务金额数量达到56%以上。

近年来,地方政府多绕道融资平台向金融机构举债,并靠卖地还债。随着地方债务的大规模到期,地方城市只能依靠卖地收入来支付债务,亦或借旧还新。

左手土地财政,右手大力基建、招商引资,由此带来地方经济奔腾繁荣的美好前程。百千地方城市百舸争流、万马奔腾,造就了中国城市化的崛起。

地产造富终结后,家庭财富流向何方

现阶段,中国家庭70%以上的财富都绑在了房子上。随着人口红利的消失和经济驱动方式的转变,房地产在居民资产配置中的比例已经见顶。

在“房住不炒”强监管背景下,经济去房地产化,房地产去泡沫化。

房地产行业三大红线更是直接堵死了房企加杆杆的路,一场行业大洗牌在所难免。经济不再刺激房地产,房价涨幅趋缓,加杠杆趋难,去泡沫后房价终将回归合理区间。

未来房地产难以再有过去20年的涨幅与盛况,中国房地产周期时代结束,房价快速增长的时代走向终结。

房地产时代终结并不意味着地产产业消失或房价大跌,而是房地产不再作为拉动经济增长的引擎,房地产的金融属性逐步减弱,这意味着房地产作为居民财富“蓄水池”的时代将一去不复返。

地产造富终结后,未来10年,投资什么最赚钱?

资产收益率的高低是决定居民财富配置的直接因素。

在宽松货币政策和低利率环境下,资本市场或代替房地产成为货币超发的吸存地。充足的流动性势必助推资产价格走高,随着多层次资本市场改革与开放,经济结构转型、新兴经济尤其是科技创新对资本的需求不断加大。结合目前的经济结构与政策趋势,未来随着房地产投资吸引力的下降,金融资产占比将持续上升。

权益类金融资产或成为家庭财富新的蓄水池。

选择比努力更重要,告别全民炒房时代后,减少不动产配置增配金融资产将是大势所趋。

参考资料:

《新周期》,任泽平、甘源

《城市里的房子》,徐远

转载出处:东东有鱼

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。