百强房企单月业绩同比增长放缓,2021年投资维持谨慎

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01

合约销售

百强房企12月业绩同比增长放缓

核心观点

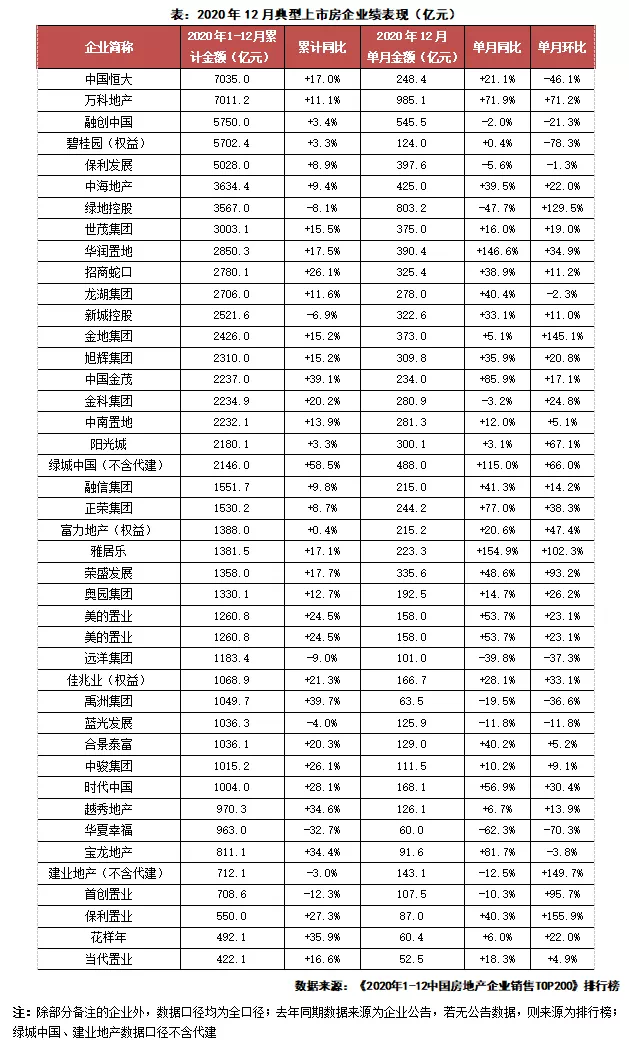

2020年12月,TOP100房企实现销售操盘金额15350.3亿元,单月业绩同比增长20.6%,环比增长27.7%。截至2020年末,百强房企中有超8成房企累计业绩超去年同期,其中超4成企业的同比业绩增速在20%以上。绝大部分在年内设定了业绩目标的规模房企,均完成了年度业绩目标。但整体来看,受疫情影响2020年企业整体的业绩完成情况不十分理想,目标完成度超110%的房企数量不及2019年,目标完成度在90%-100%之间的房企数量有所提升。

从企业表现来看,41家典型上市房企中,31家企业单月业绩同比增长,34家企业累计业绩同比增长。具体来看,本月绿城、金茂、华润、雅居乐、宝龙、正荣单月业绩规模同比提升显著。其中,雅居乐、华润和绿城的单月业绩同比增幅超过100%。此外,恒大、招商、美的置业、佳兆业、时代、越秀等房企2020全年的业绩同比增速也相对较高。

我们认为,市场规模持续放缓趋势已定,2021年销售态势不容乐观。各大房企都将处于内外部调整的适应期,提升经营实力是“活下去”少有出路。一方面,营销端仍然是房企发力促销售的主要方向,除了传统的营销模式,线上营销、自建分销渠道有利于提升营销效率;另一方面,产品将是市场竞争力的重要表现,需求侧改革下,房企要更加关注需求端的特征与变化趋势,优化产品供给,实现升级。

02

企 业 拿地

年末拿地略有回升21年投资维持谨慎

核心观点

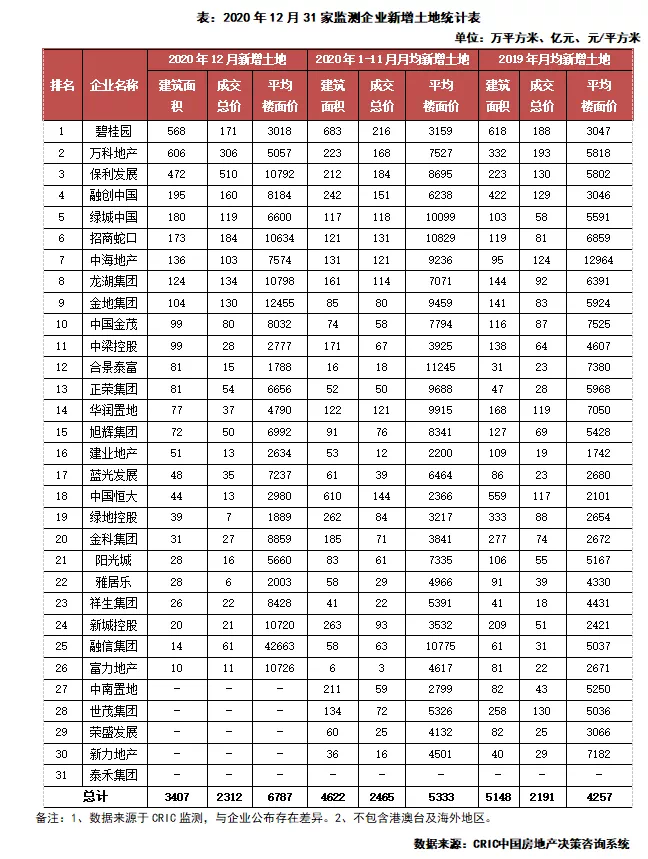

临近年末,31家监测房企土地投资力度略有回暖,新增土地成交建面、总价环比上月均有回升,均价再创年内新高来到6787元/平米。三道红线实施以来,不同档位的房企投资态度明显分化,红、橙档房企投资收紧,而黄、绿档房企中有相当一部分保持了积极的投资态度。本月31家典型房企新增土储总建面为3407万平,环比上升36%;新增土地成交总价为2312亿元,环比上升40%;平均成交楼板价6787元/平方米,与上月相比提升了3%,再创下年内新高,主要是由于临近年末,部分一二线城市供应扩大,带动平均楼板价提高。

金融监管继续收紧,2021年房企投资预计“稳”字当头。年末最后一天,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,即银行版的“三道红线”,对银行的房地产行业贷款和个人住房贷款实行分档治理。在市场压力仍大,资金层面又受到持续管控的政策环境之下,预计2021年房企投资仍将维持审慎态度,城市选择上也会更加倾向于经济基本面好,需求支撑更强的一二线城市。

投资力度持续分化,一二线仍然是较具吸引力的投资热土。整体来看,房企回归一二线势头强劲,本月31家监测房企土地成交结构中一二线城市占比达到52%,多个热点一二线城市拿地突破百万方。中西部地区投资热度较高,31家监测房企在郑州、武汉、重庆等热点二线城市拿地建面突破百万方,昆明拿地突破两百万方。三四线城市方面房企投资以基本面优良,经济实力强劲的城市为主,例如珠三角的佛山、泉州,长三角的嘉兴等。

03

企 业 融 资

12月房企新增融资额环比下降7.3%

核心观点

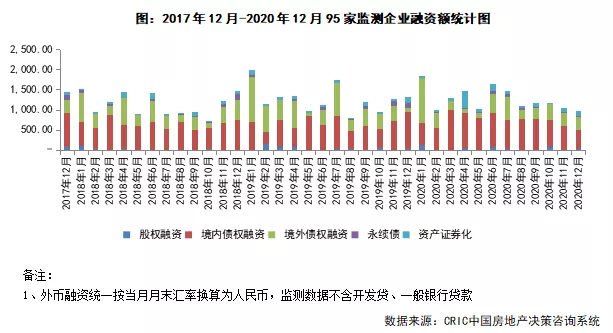

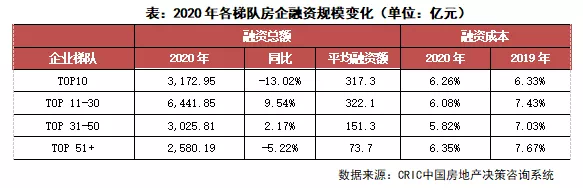

融资总量:2020年95家典型房企的融资总量为15220.80亿元,同比微升0.1%,融资量变化不大。单月来看,本月房企的融资总额为980.92亿元,环比下降7.3%,同比下降25.6%。其中,境内债权融资487.70亿元,环比下降19.2%,同比下降46.2%;境外债权融资309.83亿元,环比上升2.5%,同比上升188.0%。本月单月融资额同环比持续双降,单月融资额低于千亿元,仅高于2月,在三条红线出台后,房企融资环境持续收紧,房企的融资动作减少,而央行月底出台的金融机构房贷管理新规的推出,加码“三条红线”,将使得未来房企整体融资环境依旧偏紧的主基调不变。

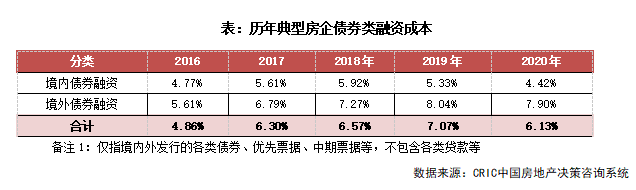

融资成本:2020年95家典型房企新增债券类1融资成本6.13%,同比下降0.91个百分点,其中境外债券融资成本达7.90%,同比下降0.15个百分点;境内债券融资成本4.42%,同比下降0.94个百分点。融资成本的下降,主要在于较为宽松的货币环境下,房企境内外融资成本“普降”,且境外债发行量小于境内债,境外债/境内债比值为0.93,同比下降0.81,而历来境外债发行成本高于境内债券,这也是导致整体融资成本下降的主要因素。单月来看,12月单月融资成本6.75%,环比上升0.13个百分点,其中境内融资成本5.36%,环比上升0.67个百分点;境外融资成本环比上升0.06个百分点到8.26%,本月境外融资成本较高,仅低于1月。

企业表现:本月融资总量较高的企业为中海地产,融资总量175.11亿元,主要为本月中海进行了一笔190亿港元的俱乐部贷款,该笔款项是中海历史上金额较大、财务成本较低的一笔债务融资,所得款项全部用于置换现有债务,进一步优化了其债务结构。从企业梯队来看,2020年TOP11-30房企融资平均额322.1亿元较大,同时同比上升9.54%,上升幅度较大,此外, TOP31-50房企融资额也实现同比上涨。成本来看,各个梯队的企业成本均实现了下降,其中TOP11-30的融资成本降幅较大,下降1.35个百分点,而TOP51+房企降幅也达到了约1.33个百分点。

04

营 销 策 略

房企冲刺全年销售营销方式多元

核心观点

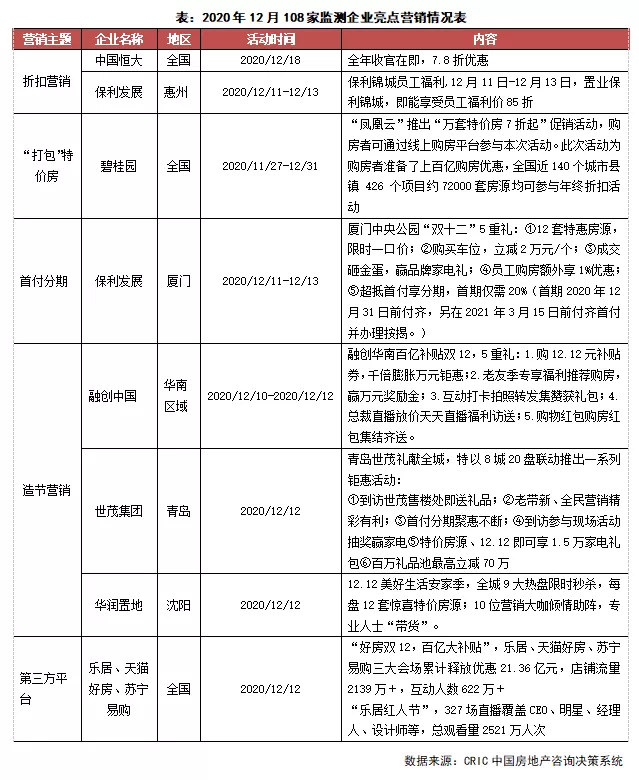

12月作为房企全年冲业绩的最后一个节点,加上房企对加快资金回笼的需求迫切,各大房企依旧积极促销。从公开市场上来看,本月房企项目的整体让利折扣仍在9折以上,集团层面除恒大打出7.8折优惠以外,其他房企多数通过特价房“打包”等方式释放出较大优惠。

营销活动方面,房企营销方式多元。第三方平台营销方面,继“双十一”房企借助电商平台推出营销活动后,“双十二”期间 “乐居红人节”,327场直播累计观看量2521万人次,乐居、天猫好房、苏宁易购三大会场累计释放优惠21.36亿元。房企也充分利用自有平台,如碧桂园通过“凤凰云”小程序推出“万套特价房7折起”打包特价房促销活动。其他还有造节、直接折扣、首付分期等,如保利厦门利用首付分期首期仅需20%让利购房者。

展望2021年,由于监管趋严行业压力大,预计房企营销端仍将持续发力,尤其是为了促进回款,释放不同类型的优惠。房企也更加重视自拓团队和自有平台的搭建,以应对分销的过度依赖。此外线上化营销仍将是未来趋势。

05

人 事 变 动

郭佳峰出任绿城行政总裁沈彤东辞任华润执董

核心观点

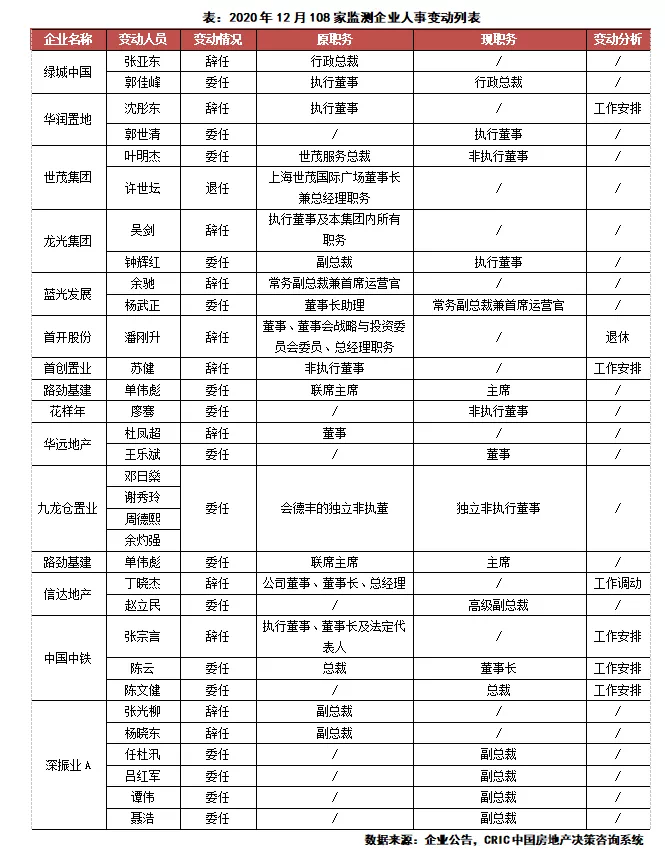

12月,临近岁末跨年之际,房企高管人事变动消息频频传出,108家监测企业的人事变动频率及变动数量同环比均有大幅提高。

12月18日,绿城中国发布公告称,公司董事会主席及执行董事张亚东已辞去公司行政总裁职务,自2020年12月17日起生效,张亚东仍担任公司董事会主席、执行董事、提名委员会委员及薪酬委员会委员。董事会亦宣布,公司执行董事郭佳峰已获委任为公司行政总裁,自2020年12月17日起生效。

12月22日,华润置地有限公司发布董事及董事委员会成员变更公告。由2020年12月22日起,沈彤东因其他工作安排辞任公司执行董事及执行委员会成员。其已确认个人与董事会并无任何不同意见,亦无任何有关个人辞任事宜须知会公司股东。另外,由2020年12月22日起,郭世清获委任为公司执行董事以及执行委员会成员。

06

战 略 动 态

物企扎堆上市龙湖、大悦城商业扩张

核心观点

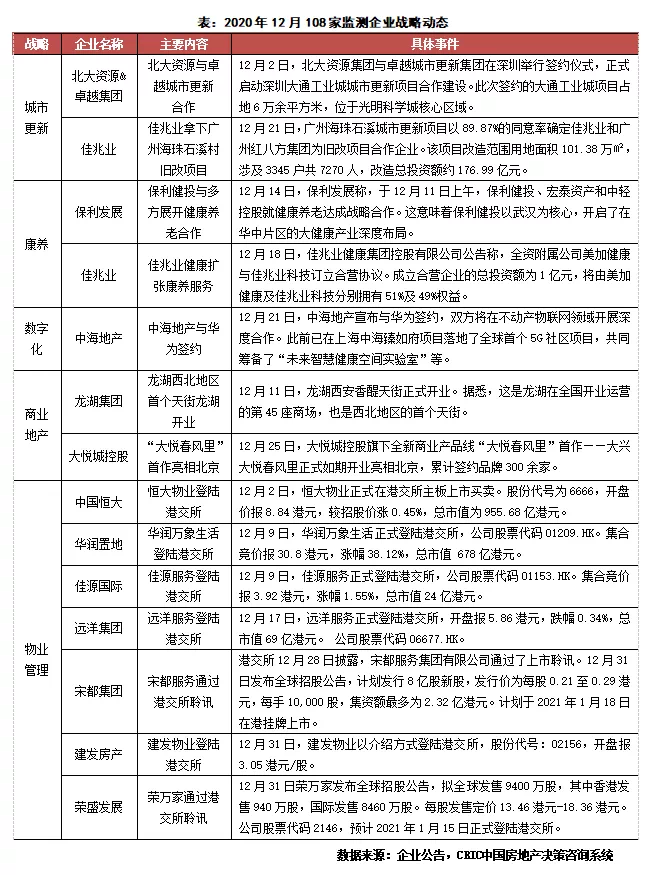

本月房企多元化业务主要集中在物业管理板块,此外房企还涉足城市更新、康养、商业地产板块,在数字化方面也有所探索。城市更新方面,北大资源作为外来房企,将委托旧改经验丰富的先进城市更新集团统一申报“深圳大通工业城城市更新项目”,该项目也将成为北大资源在粤港澳大湾区一线城市落地实施的排名前列城市更新项目。继上月后,佳兆业又拿下广州一旧改项目,为海珠石溪城市更新项目,投资额约177亿元。康养方面,保利健投和宏泰资产、中轻控股三方在武汉就健康养老达成战略合作。保利健投目前已在全国7大核心片区布局超过50所养老项目,本次合作意味着其将开启华中片区的大健康产业布局。佳兆业健康与佳兆业科技投资1亿元成立合营企业,进一步扩张了康养服务。数字化方面,中海地产与华为签约,将在不动产物联网领域开展深度合作。事实上,双方已合作三年,落地了多个项目,包括上海中海臻如府的全球排名前列5G社区项目。

商业地产方面,龙湖集团在西北地区的排名前列天街项目和大悦城控股旗下排名前列大悦春风里,均在12月开业。12月11日,龙湖西安香醍天街正式开业,成为龙湖在全国开业运营的第45座商场,也是西北地区的排名前列天街。据龙湖中期业绩发布会,其在手商业项目已近百个,且按照计划至2021年年底,开业项目将达近60座。12月25日,大兴大悦春风里作为大悦城第三条产品线的排名前列项目亮相北京,也是大悦城控股与高和资本合作的排名前列城市更新并购基金项目。随着同期鞍山大悦城的开业、厦门和南昌拿地拟建大悦城,大悦城控股的商业版图也更加清晰。

物业管理方面,多个物企扎堆上市。物企拆分上市成为2020年房地产行业绕不开的话题,四季度表现得尤为明显。12月,恒大物业、华润万象生活、佳源服务、远洋服务、建发物业陆续在港交所上市。这与地产主业融资收紧不无关系,“三道红线”之下,分拆新业务可作为一种去杠杆的办法,有利于募集资金。预计2021年,物业上市潮大概率仍将延续,但随着入局者增多,物业行业的竞争也将加剧,头部效应也将会表现愈加明显。

来源:克而瑞地产研究(cricyjzx)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。