碧桂园、万科、中海等房企,是如何运用杠杆做大的?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

以下文章来源于赛普咨询,作者段以恒

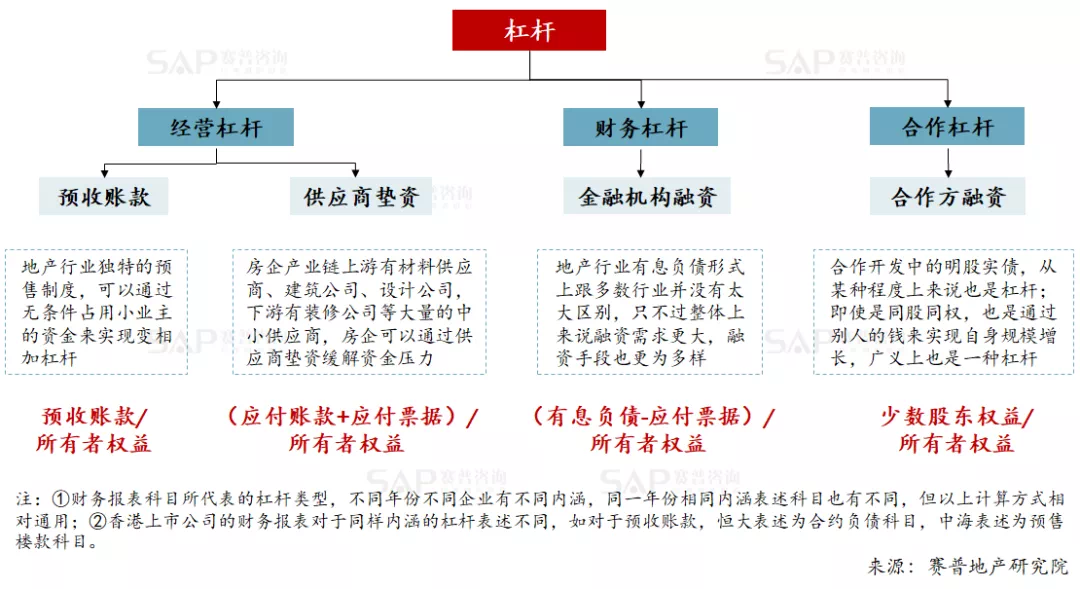

房地产是一个四两拨千斤的行业。房企用少量自有资本,就能撬动数倍价值的房地产项目,从而获得规模与利润的快速提升。过去,众多房企通过高杠杆、高周转策略,短短几年就实现了千亿规模。而最近几年,随着行业风险的加大,国家也在通过政策引导房企去杠杆。那么,房地产行业的杠杆都有哪些?各自的应用定位是什么?01 房企三大杠杆在资金收紧、融资维艰的当下,理解杠杆、善用杠杆已成为房企的必修课。为了更好地理解杠杆,我们依据负债资金来源不同,将房地产行业的杠杆分为经营杠杆、财务杠杆、合作杠杆三类。

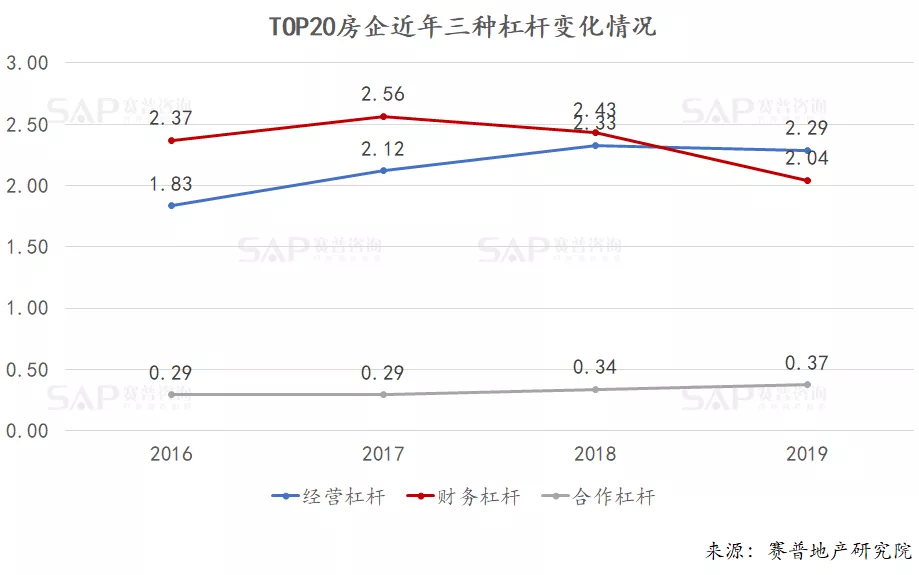

经营杠杆趋于平稳、财务杠杆稳中有降、合作杠杆稳步上升,这是近年来Top20房企的杠杆特点,也代表着一种趋势。

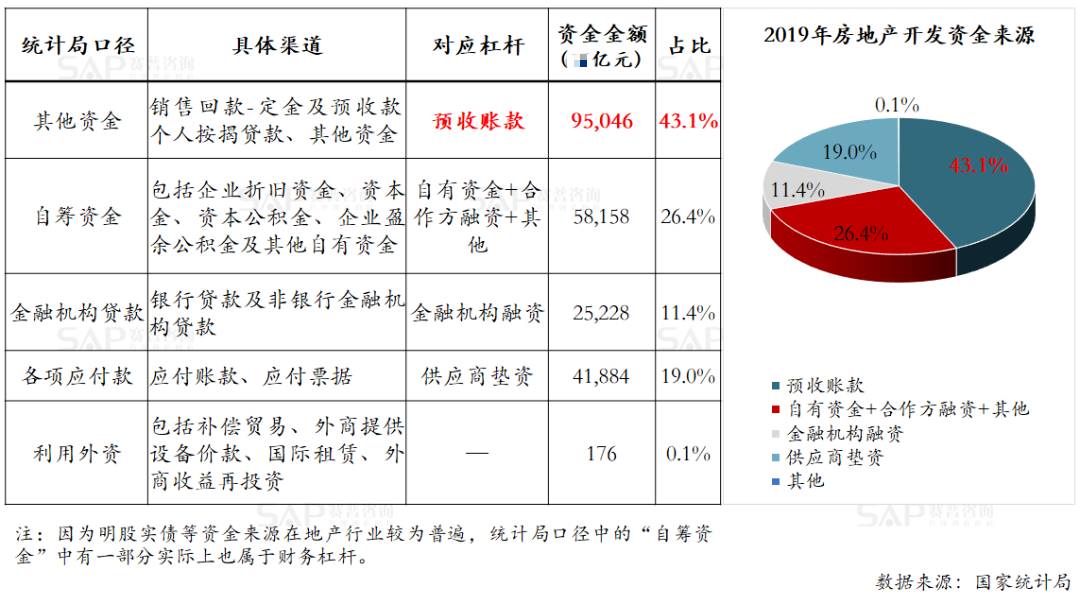

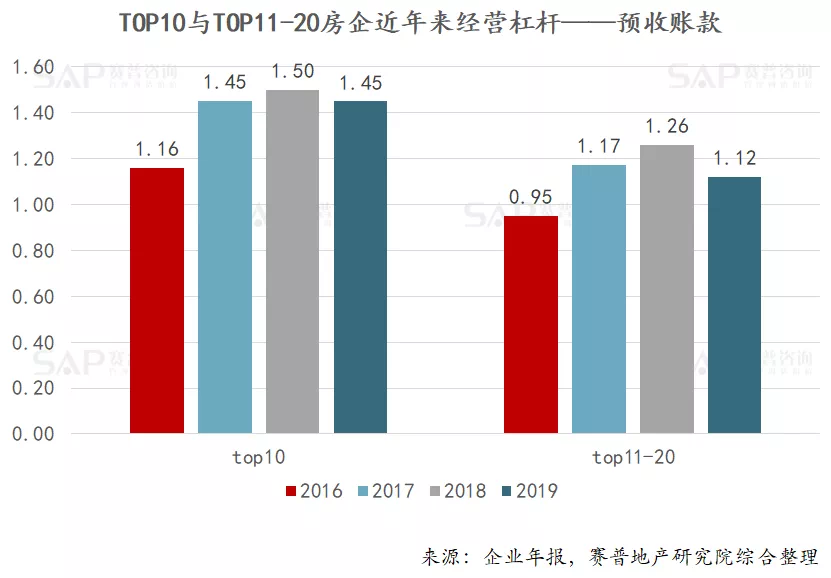

02 经营杠杆经营杠杆主要来源于房地产预售制度形成的预收账款、供应商垫资等。根据国家统计局数据,房地产行业2019年的资金来源中,预收账款这类杠杆所占比例较高,为43.1%,可见其重要性。

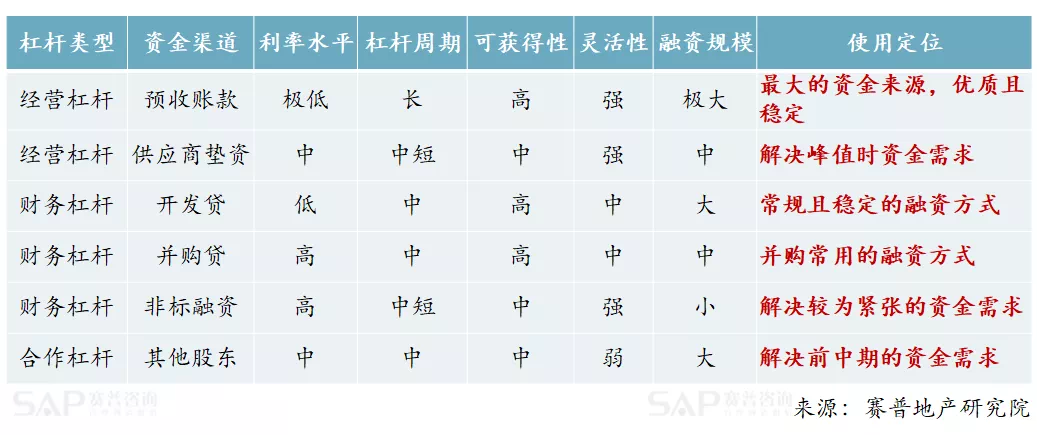

① 预售账款预收账款的组成主要包括定金、首付款、个人按揭贷款等。它的优势在于:预收账款杠杆增大并不会带来大量的利息支付压力;逐笔流入,结算流出,错峰进、错峰还。

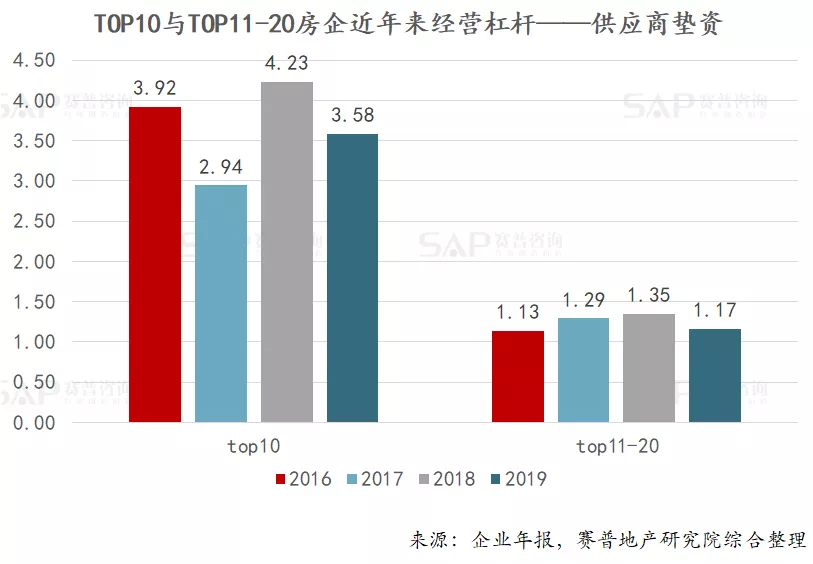

② 供应商垫资供应商垫资形成的经营杠杆,取决于企业良好的信誉及供应商管理水平。其组成是:应付供应商账款、应付银行商票,及引入担保公司、保理商和小额贷款公司等。优势是可通过灵活的财务安排缓解房企的流动性前期压力,降低融资成本;劣势是过多的供应商垫资可能会影响与供应商的关系,并影响工程进度,且时间较短,当前的利率水平也较高,大概在6%-20%,可能对现金流及利息支付产生压力。

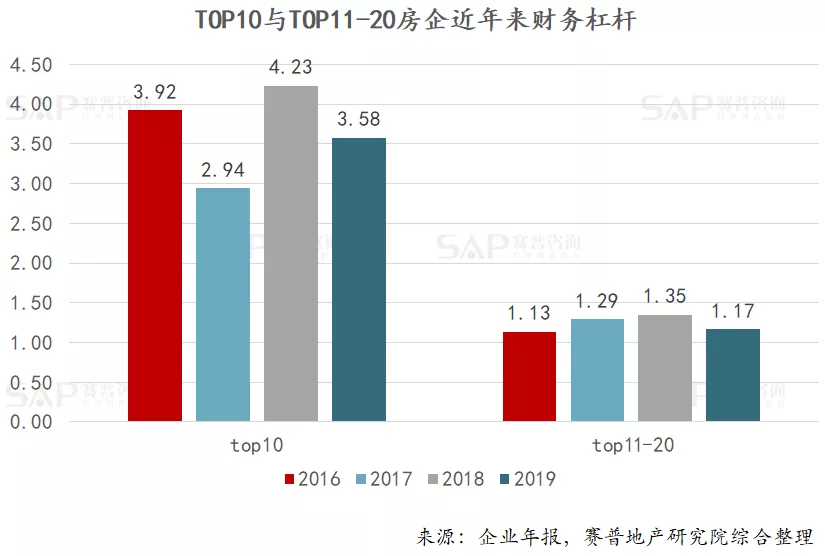

03 财务杠杆财务杠杆是主要来源于金融机构的杠杆,如开发贷、并购贷、非标融资。

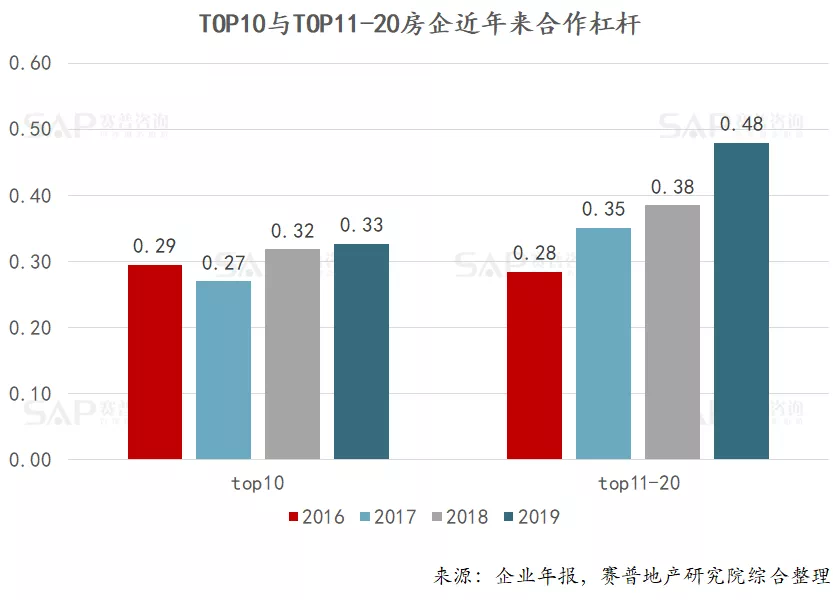

① 开发贷开发贷需要企业拿到“四证”之后才可以办理。是房企较为稳定和主要的融资模式,整体利率较低,大约在6%-8%。开发贷的劣势:一是受政策影响较大,可能无法匹配企业经营发展节奏,2018年起额度不断收紧,部分银行停止授信;二是成本不断增高,利息支付压力变大,自2016年起贷款利率就在不断上升;三是周期不断缩短,部分银行将开发贷周期从两年降至一年,对现金流造成较大压力。② 并购贷并购贷是房企以合并项目公司或上方持股平台公司向商业银行申请交易价款和费用的贷款。并购贷提供了绕过开发贷条件的银行贷款途径,并且可以在项目前端介入,获取项目后还可以申请开发贷款。但该贷款受政策影响较大,可能无法匹配经营节奏,且利率较高,普遍利率在10%以上,利息支付压力较大侵蚀利润。③ 非标融资非标融资大部分是委托贷款和信托贷款,少量来自融资租赁、小贷和财务公司贷款。该贷款需要来自银行理财、信托、资管计划和基金的资金,通过银行委贷或信托贷款通道,投资房地产非标准化债权才可组成。其交易结构灵活,可根据地产开发的各阶段设计相应的融资方案,资金使用便利、选择面广、数额巨大,常用于前融。但受政策影响较大,可能无法匹配经营节奏,利率较高,普遍利率在10%以上,利息支付压力较大侵蚀利润。04 合作杠杆合作杠杆是在既定的资本金下,多家房企通过新设项目公司、股权合作等形式扩大销售和操盘规模的一类杠杆。

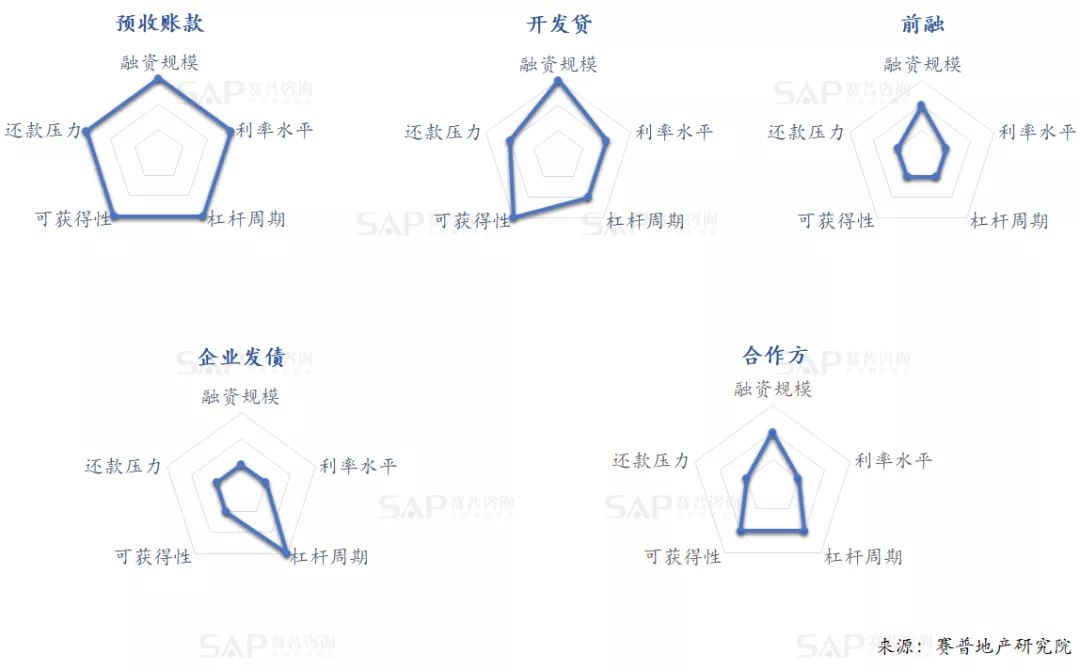

该杠杆对于开发水平、资金实力有不同的要求,企业之间要做到各取所需、优势互补。其组成包括土地入股、合作建房、联合成立项目公司、股权收购、联合竞买、代建、技术输出、业态互补等合作模式。在资本金一定的条件下,通过合作分摊拿地成本、分散风险、降低投资成本、形成资源优势互补,突破规模瓶颈,解决前期资金问题。对于参与合作的中小房企而言,可以学习标杆企业的管理模式,提高自身管理水平。然而,合作会给项目带来不确定性,项目的管理压力增大;同时可能带来不同管理团队的博弈和冲突,可能影响决策效率,拖长项目周期;合作杠杆的资金使用时间短,往往现金流回正之后需要偿还。05 不同杠杆如何用各类杠杆中预收账款为最优质的杠杆,其他各种类型的杠杆都有自身的特点及使用定位,评价结果如下:

基于不同杠杆的特性,以其优劣势为维度来比较,可以得到各类杠杆属性分布的雷达图:

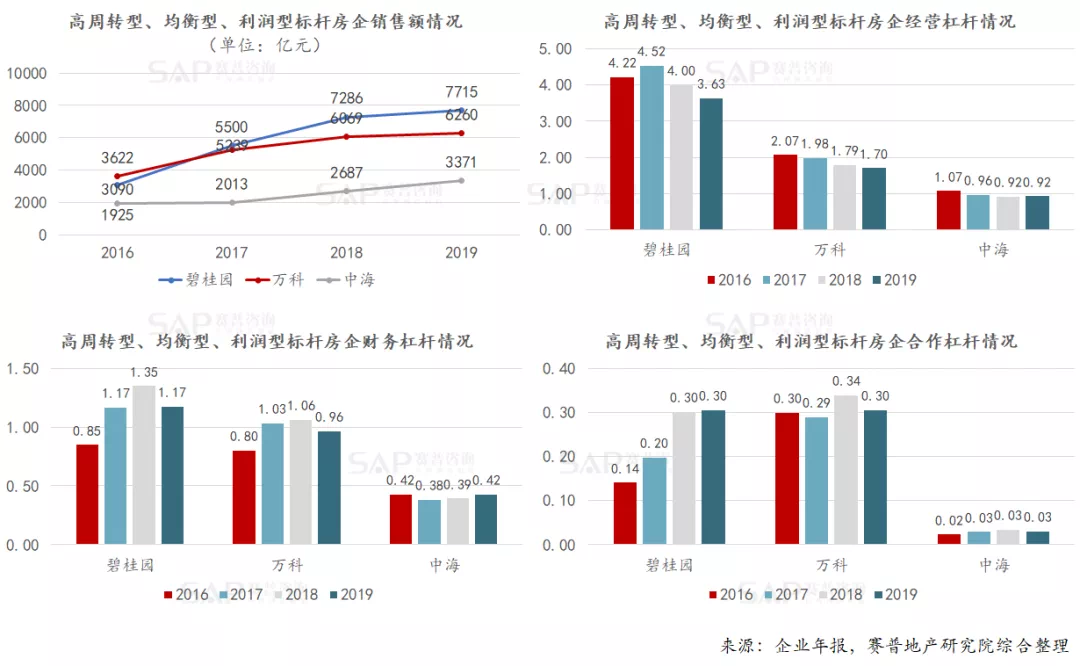

从以上图表我们可以看出,预收账款是最优质的杠杆。支付土地款前后是资金使用的峰值,在使用杠杆时应注意类型配置,谨防出现资金断裂。不同类型的企业及项目应以经营为导向,结合自身的经营定位合理配置杠杆,较大化杠杆的作用。在投资端:排名前列,引入外部合作者;第二,减缓土地款支付。在经营端:排名前列,提升精装修比例;第二,快开盘、快回款,缩短经营性现金流回正周期;第三,加快滞重资源去化;第四,利用商票或供应链融资手段提升非付现比例;第五,控制非刚性费用支付节奏,尽量缓付;第六,加强与税务部门沟通,推迟土增税清算时间,延缓税款支出以提高非财务杠杆占比。06 典型房企案例不同类型的标杆房企杠杆应用的策略有较大的差异。整体的杠杆水平,周转型企业>均衡型企业>利润型企业。值得注意的是,各类型的标杆房企在2019年都有一定程度的去杠杆化趋势。

① 作为高周转企业的代表,碧桂园追求规模发展,因此各类杠杆使用程度都较高。尤其对于经营杠杆的使用相较于万科和中海遥遥先进。其通过高周转不断造血反哺进行规模扩张,为应对越来越大的经营风险,碧桂园近些年也在积极去杠杆。② 作为均衡型企业的代表,万科追求有质量的规模发展,销售与利润并重。对于经营杠杆和财务杠杆的使用,万科相较碧桂园更为保守。周转速度相对较慢,经营杠杆低于碧桂园,考虑利润的要求因此对于财务杠杆的使用也相对较少;作为冲击规模的有力武器,万科在使用合作杠杆上相对先进。③ 作为利润型企业的代表,中海追求利润总额和利润率,因此对于杠杆的使用在房企中更为保守。非快周转打法使得经营杠杆使用程度较低;考虑到财务杠杆对于利润的侵蚀程度较高,其财务杠杆的使用程度也很低;由于合作项目往往会分享利润给合作方,一般企业的利润率都不会高于中海,因此中海在选择合作杠杆上也相对保守。结语不同类型的企业在战略发展时,应充分考虑杠杆的结构和规模,选择适合自身的发展道路。总的来说,应大力提升经营杠杆,尽量控制财务杠杆,适当增加合作杠杆,从而帮助企业规避经营风险、提高资金效率。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。